Analyse de la répartition des fournisseurs de bornes DC

Pour cette nouvelle édition, nous nous penchons sur les fournisseurs des bornes de recharge DC dans le monde de la mobilité électrique! Chez Gireve, nous sommes au cœur de la recharge électrique, en réunissant opérateurs de bornes de recharge (CPOs) et opérateurs de mobilité (eMSPs) sur notre plateforme d’itinérance. Entre notre place de marché, la gestion technique des transactions et le traitement des données, notre mission est de soutenir les acteurs et d’accélérer leur transition vers la mobilité électrique à l’échelle mondiale.

Mais nous allons plus loin : nous traitons et enrichissons les données sur les bornes de recharge et les comportements des conducteurs. Nous proposons des analyses et des conseils stratégiques. Nous croyons à la puissance de l’information, qui façonnera l’avenir de la mobilité, la rendant durable, innovante et accessible à tous.

C’est pourquoi nous partageons une série d’observations tirées de nos données, pour favoriser les débats et l’apprentissage collectif.

Nous sommes heureux de vous présenter notre publication mensuelle issue de nos départements Data et Conseil, intitulée Beyond EV Charging.

Executive Summary

Cet article porte sur le développement et la répartition des fournisseurs de recharge rapide dans l’industrie de la recharge électrique. En tant qu’opérateurs d’infrastructures, les CPO doivent sélectionner avec soin les fournisseurs de leurs réseaux de recharge rapide. Alors que la tendance actuelle du marché est de dépendre d’un seul fournisseur, des développements récents, illustrés par l’intégration de deux nouveaux fournisseurs par IONITY en 2023, Alpitronic et Ekoenergetyka, suggèrent une évolution potentielle de cette approche. Ce document présente des informations qui témoignent de la confiance en la fiabilité des infrastructures fournies par ces partenaires, principalement basés en Europe (constituant 2/3 du marché).

À ce jour, les opérateurs font en moyenne appel à quatre fournisseurs, avec une moitié d’entre eux se limitant à un ou deux partenaires. Certains opérateurs dépendent même de jusqu’à 12 fournisseurs différents. Les grands opérateurs privilégient les systèmes de recharge distribués, une stratégie efficace pour réduire les coûts liés à l’installation de vastes zones de recharge par rapport aux réseaux plus petits.

Comment les CPO gèrent-ils la diversification de leurs bornes de recharge ?

Dans cette troisième publication, nous analysons les développements des CPO concernant la diversification de leurs fournisseurs de recharge rapide et la structure de leur réseau. Vous aurez accès à une analyse de plusieurs CPO exploitant des réseaux de recharge rapide (plus de 50 kW) de taille moyenne à grande en Europe occidentale (France, Belgique, Pays-Bas et Luxembourg).

Analyse des réseaux publics de recharge rapide

Compte tenu de l’émergence récente de cet écosystème, les CPO ont fait différents choix de fournisseurs pour leurs infrastructures. Actuellement, le marché offre une multitude de fournisseurs de chargeurs rapides et ultra-rapides pour VE. Notre objectif est d’examiner les décisions prises par les CPO. Nous avons regardé s’ils diversifient leurs fournisseurs ou s’ils préfèrent centraliser leurs achats.

Pour ce faire, nous avons procédé à une analyse de réseaux de recharge rapide publics de divers CPO de différentes tailles, en les classant en trois catégories en fonction de leur nombre de points de charge (sur les marchés sélectionnés) :

-

Catégorie 1 : Plus de 1 000 points de charge

-

Catégorie 2 : Plus de 100 points de charge

-

Catégorie 3 : Moins de 100 points de charge

Combien de fournisseurs les CPO ont-ils ?

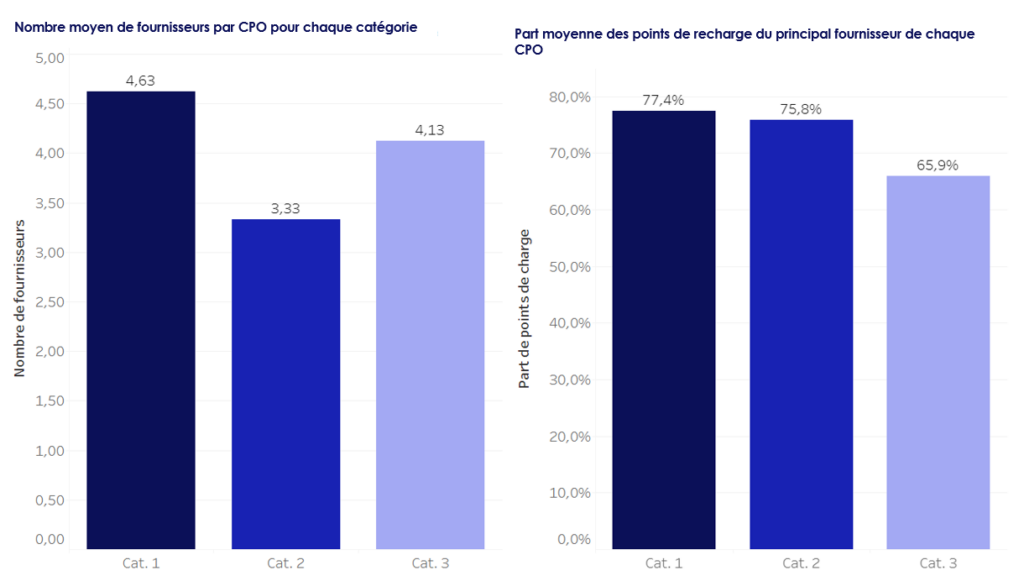

En moyenne, les CPO ont 4,0 fournisseurs pour leurs bornes et leur plus grand fournisseur représente 73% de leurs points de charge. Cela nous indique que les CPO font confiance à leur plus grand fournisseur pour leur fournir des chargeurs de VE performants et fiables. En outre, 50 % des CPO ont 1 ou 2 fournisseurs, ce qui montre une tendance à faire confiance à un petit nombre d’acteurs. Cela s’explique également par le fait que la plupart des CPO installent des chargeurs rapides et ultra-rapides sur leurs hubs de recharge et utilisent un fournisseur pour chaque catégorie de puissance. Également, certains peuvent tester d’autres fabricants de bornes sur quelques zones de charge afin de les comparer.

Comment les CPO répartissent-ils les fournisseurs ?

Enfin, les CPO peuvent limiter le nombre de fournisseurs pour simplifier l’opération. En effet chaque fabricant a sa propre façon de développer le matériel et le logiciel de sa borne de recharge. Ainsi, le CPO doit adapter la communication avec le système de gestion des bornes de recharge (CSMS) pour chaque fabricant. Moins de fournisseurs signifie moins de coûts d’exploitation et de maintenance car le CSMS et les équipes sont adaptés à ces bornes de recharge.

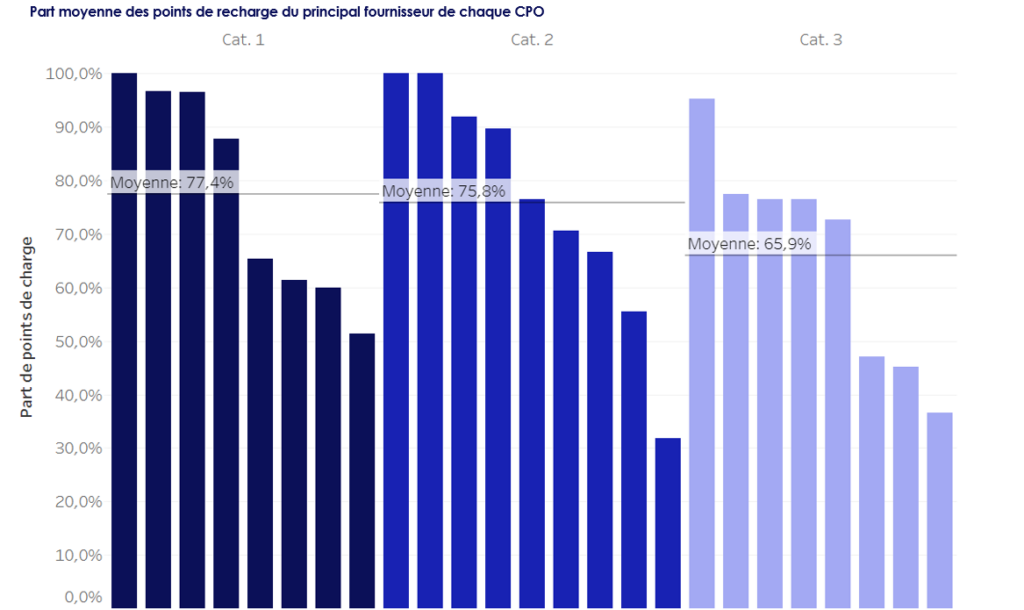

En ce qui concerne les différentes catégories, les plus grands CPO s’appuient le plus souvent sur un fournisseur principal pour plus de trois quarts de leur réseau, tandis que les réseaux plus petits diversifient légèrement plus la répartition. Le nombre de fournisseurs ne semble pas lié à la taille du réseau.

Si nous regardons en détail la part du principal fournisseur de chaque CPO (figure ci-dessous), nous pouvons voir que seuls 4 CPO ont leur principal fournisseur représentant moins de 50 %de l’ensemble de leurs bornes rapides, principalement des CPO de catégorie 3. Cela montre que la plupart des CPO s’appuient sur un partenaire principal et lui font confiance pour la majorité de leur réseau.

De plus, pour 6 CPO, leur principal fournisseur représente plus de 95 % de leur réseau, ce qui témoigne non seulement d’une confiance totale, mais aussi d’une dépendance substantielle à l’égard de ces fabricants de bornes.

Détails sur les fournisseurs de bornes

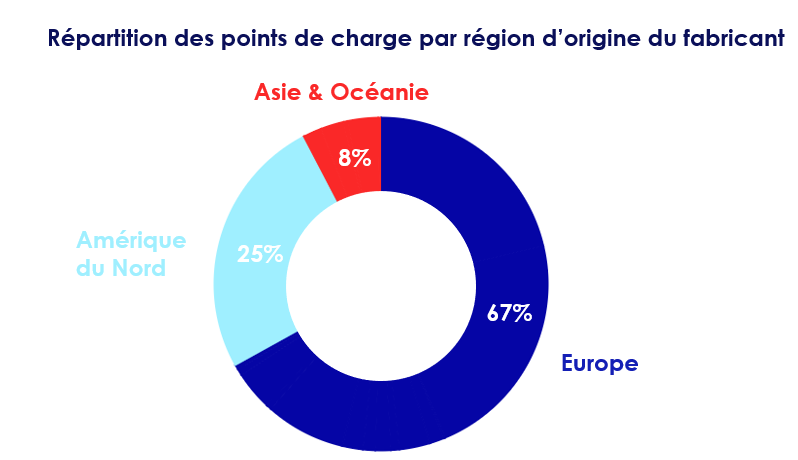

Si nous regardons maintenant l’origine des fournisseurs de réseaux de recharge rapide, nous constatons que les acteurs européens dominent ce segment avec deux tiers des parts de marché. Des acteurs tels qu’ABB, Kempower et Alpitronic jouent un rôle important dans ce segment car ils sont choisis par les CPO les plus importants. La part de l’Amérique du Nord est principalement associée à Tesla, car il s’agit du plus grand réseau de CPO d’Europe occidentale.

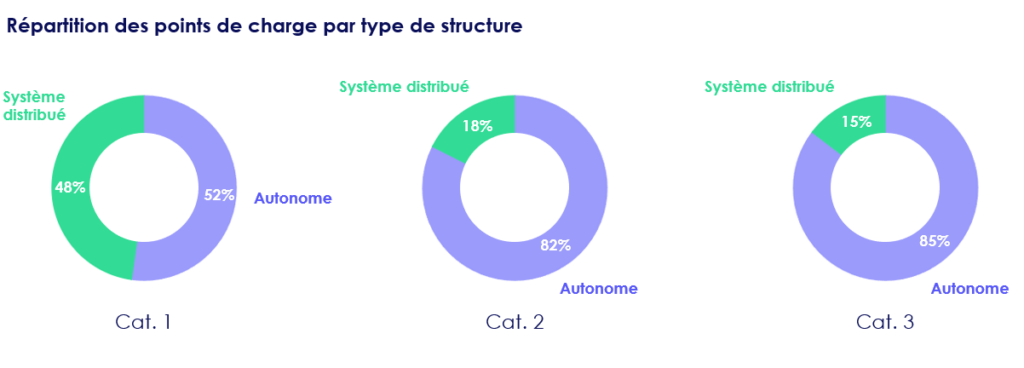

Structuration des réseaux de recharge

Les CPO font différents choix dans la structuration de leurs zones de recharge. Ils peuvent soit utiliser des chargeurs autonomes, où la conversion du courant alternatif en courant continu se fait à l’intérieur de chaque chargeur, soit opter pour un système distribué, où une unité d’alimentation gère la conversion du courant alternatif en courant continu, et où les unités d’utilisation (ou satellites) fournissent uniquement l’interface utilisateur, ainsi que le câble et la prise.

En Europe occidentale, 57 % des chargeurs rapides et ultra-rapides sont des chargeurs autonomes, tandis que 43 % sont des systèmes distribués. Le graphique ci-dessous révèle que la majorité des CPO de niveau 2 et 3 préfèrent les chargeurs autonomes, alors que la répartition est plus équilibrée pour les CPO de catégorie 1. La catégorie 1 présente un plus grand équilibre en raison de l’influence significative de Tesla dans le segment des systèmes de charge distribués. Les systèmes de recharge distribués permettent de réduire les coûts d’investissement en diminuant le nombre de convertisseurs de puissance. Avec les systèmes distribués, les CPO gèrent en moyenne un plus grand nombre de points de charge par zone de recharge, c’est pourquoi ils peuvent être plus adaptés aux CPO les plus importants et/ou opérant de grandes zones.

En complément, 6 des 9 CPO de catégorie 1 utilisent les deux configurations dans leur réseau, tandis que la majorité des CPO de catégorie 2 et 3 optent pour une configuration unique.

Conclusion

La plupart des opérateurs de points de charge ont tendance à choisir un fournisseur principal pour leur réseau de recharge rapide, en privilégiant souvent les fabricants européens. En moyenne, le fournisseur principal représente les trois quarts du réseau d’un opérateur de points de charge, ce qui indique une forte dépendance à l’égard des services de ce fournisseur. En outre, les grands CPO adoptent plus souvent les systèmes de recharge distribués, ce qui simplifie les centres de recharge étendus et réduit potentiellement les coûts, tandis que les réseaux plus petits utilisent principalement des chargeurs autonomes.

Le secteur de la recharge rapide reste relativement nouveau et comprend une gamme variée d’acteurs. L’observation des tendances du secteur sera cruciale pour déterminer s’il y aura une évolution vers une chaîne d’approvisionnement plus diversifiée ou si le modèle actuel se maintiendra. Par exemple, IONITY a récemment présenté deux fournisseurs supplémentaires, EKO Energetyka et Alpitronic, pour son réseau européen de recharge rapide, s’approvisionnant ainsi auprès de quatre entités différentes (y compris les fournisseurs existants ABB et Tritium). À l’inverse, les nouveaux venus comme Electra, Sparki ou NW IE Charge ont pour l’instant opté pour un seul fournisseur majeur pour équiper l’ensemble de leur réseau.