Recharge VE en Europe : la croissance rapide des entreprises pétrolières

Les entreprises pétrolières sont arrivées dans l’écosystème tardivement masi montrent une croissance rapide.

Chez Gireve, nous sommes au cœur de la recharge électrique, en réunissant opérateurs de bornes de recharge (CPOs) et opérateurs de mobilité (eMSPs) sur notre plateforme d’itinérance. Entre notre place de marché, la gestion technique des transactions et le traitement des données, notre mission est de soutenir les acteurs et d’accélérer leur transition vers la mobilité électrique à l’échelle mondiale.

Mais nous allons plus loin : nous traitons et enrichissons les données sur les bornes de recharge et les comportements des conducteurs. Nous proposons des analyses et des conseils stratégiques. Nous croyons à la puissance de l’information, qui façonnera l’avenir de la mobilité, la rendant durable, innovante et accessible à tous.

C’est pourquoi nous partageons une série d’observations tirées de nos données, pour favoriser les débats et l’apprentissage collectif.

Nous sommes heureux de vous présenter notre publication mensuelle issue de nos départements Data et Conseil, intitulée Beyond EV Charging.

Executive Summary

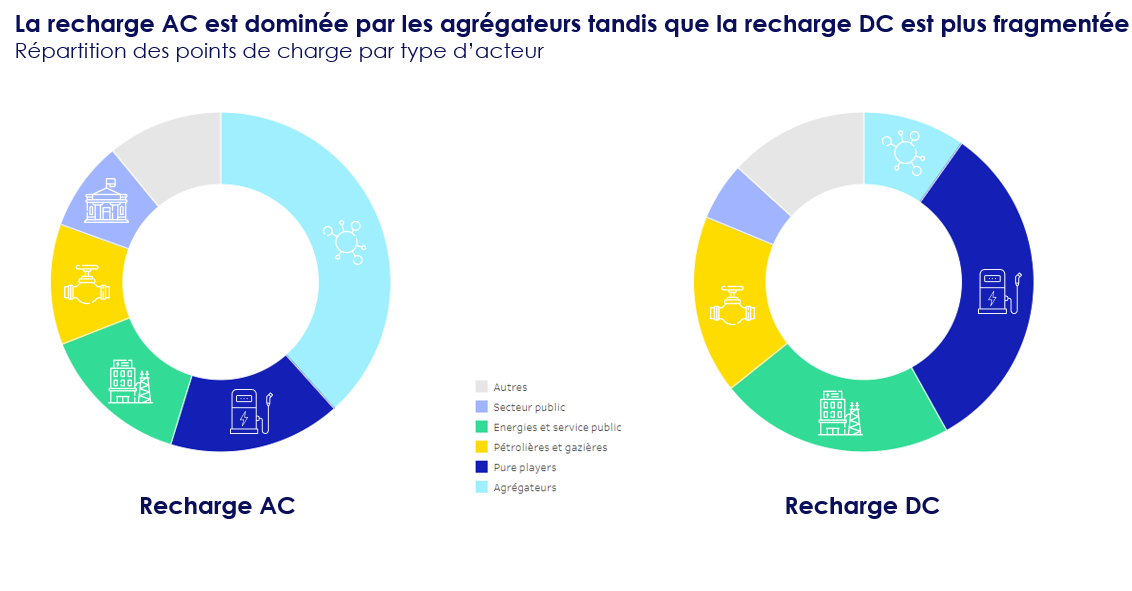

Quand on regarde la répartition entre les différents types d’acteurs, on voit que les agrégateurs dominent le segment du courant alternatif (AC). Les pure players, eux, sont en tête du segment de la recharge en courant direct (DC). Pour le courant alternatif, cela peut être attribué au fait que les agrégateurs simplifient l’exploitation des bornes de recharge. En revanche, pour la recharge DC, l’activité est plus complexe et a laissé la place à l’émergence de nouvelles entreprises. Le secteur présente un risque plus élevé, mais aussi des rendements potentiels plus importants. Malgré cela, la croissance la plus significative au cours des deux dernières années est venue des sociétés pétrolières. Alors qu’elles sont entrées lentement sur le marché il y a plusieurs années, un changement notable s’est opéré. On observe des investissements substantiels dans l’écosystème de recharge des véhicules électriques. Elles ont, bien entendu, procédé à des acquisitions pour lancer, accélérer et élargir leur réseau de recharge de VE.

Introduction : Segmenter les CPO par type d'acteur

La recharge des véhicules électriques est une industrie émergente qui nécessite le développement d’un écosystème. Comme dans tout nouvel écosystème, diverses entités entrent pour développer leurs activités et profiter d’une croissance rapide. Certains s’alignent, comme les entreprises du secteur de l’énergie. D’autres saisissent l’occasion de se diversifier. Nous avons classé les acteurs européens en six groupes distincts afin d’examiner leur développement :

Agrégateurs

- Les entreprises qui fournissent un système de gestion des points de charge à des tiers. Elles agissent en tant qu’agrégateur pour ces acteurs.

- Parmi les acteurs notables, on peut citer Last Mile Solutions, Greenflux et EVBox.

- Les agrégateurs peuvent gérer des réseaux divers, allant d’un seul point de charge chez un petit concessionnaire au réseau étendu d’une société de stations-service par exemple.

Pure players

- Start-ups et scale-ups créées au cours de la dernière décennie dans le but spécifique d’exploiter des points de charge.

- Electra, Fastned et Recharge sont des exemples de pure players.

Sociétés pétrolières

- Les entreprises qui opèrent dans l’industrie du pétrole et/ou du gaz, telles que TotalEnergies, BP et Shell.

Energie et secteur public

- Le secteur de l’énergie et des services publics regroupe les entreprises responsables de la production, du transfert et de la fourniture d’eau, de gaz naturel et d’électricité, ainsi que de l’évacuation des eaux usées des habitations d’un pays.

- EDF, E.ON et Vattenfall sont des exemples d’entreprises du secteur de l’énergie et des services publics.

Secteur public

- Le secteur public comprend toutes les entités détenues ou contrôlées par le gouvernement (nous avons exclu les grandes entreprises énergétiques entièrement ou partiellement détenues par le gouvernement).

- Il s’agit des villes, des comtés, des Stadtwerke en Allemagne ou des syndicats d’énergie en France.

Autres

- Les entreprises qui ne sont pas incluses dans les catégories précédentes, telles que les aéroports, les gestionnaires de parkings, les entreprises industrielles, etc.

Ce document examine l’état du marché des opérateurs de recharge, en mettant l’accent sur l’implication des compagnies pétrolières en raison de leur croissance récente.

La recharge des véhicules électriques, un marché avec une diversité d'acteurs

Même si tous les types d’acteurs sont présents sur les segments AC et DC, la recharge AC est dominée par les agrégateurs. Ils facilitent l’opération des points de charge en fournissant une solution complète, et de nombreuses entreprises s’appuient sur leurs solutions pour proposer des chargeurs publics à des clients tels que les magasins de retail par exemple.

AC vs DC

C’est la raison pour laquelle les agrégateurs détiennent une plus grande part du marché de la recharge en AC qu’en DC. L’installation de points de charge AC (courant alternatif) est plus simple et moins coûteuse. En outre, les petites et moyennes entreprises manquent souvent de temps et de ressources pour exploiter les points de charge de manière indépendante avec une solution en marque blanche, et optent donc pour la solution agrégée. Les agrégateurs ont observé une légère augmentation de leur part de marché au cours des deux dernières années.

Les Pure players, mieux représentés sur la recharge DC

Au contraire, les points de charge (PDC) en DC (courant continu) sont dominés par des « pure players », qui représentent environ un tiers de la part de marché totale. Cette situation est liée à la complexité de l’exploitation des points de charge DC, qui implique des dépenses d’investissement considérables. La gestion des PDC à courant continu est complexe et nécessite un alignement entre la croissance rapide du parc de VE et l’augmentation des coûts d’exploitation. Ces acteurs voient également une plus grande opportunité de croitre très rapidement. Les « pure players » comme Fastned ou Allego, qui ont plus de dix ans d’expérience, ont joué un rôle essentiel dans l’expansion du marché européen de la recharge des VE. Des entreprises plus récentes comme Electra, Power Dot ou Zunder ont prospéré sur un marché plus développé avec un parc de VE plus important, témoignant d’une croissance très importante au cours des dernières années.

Le secteur de l’énergie et des services publics dans l’écosystème de la recharge

Dans le prolongement naturel de leurs services, les entreprises du secteur de l’énergie et des services publics se sont également lancées dans l’exploitation de réseaux de recharge de véhicules électriques. Ces entreprises détiennent une part de marché de 15 % et 22 % dans le domaine de la recharge AC et DC, respectivement. Les entreprises du secteur de l’énergie et des services publics contribuent de manière significative au développement des réseaux de recharge des véhicules électriques. Tirant parti de leurs connaissances et de leurs avantages en tant que fournisseurs d’énergie, elles dominent des marchés spécifiques, comme les pays nordiques (Vattenfal, Mer, Kople, Eviny, Fortum, etc.).

Recharge électrique : la croissance des sociétés pétrolières

Avec le passage du véhicule thermique au véhicule électrique, les sociétés pétrolières et gazières se sont adaptées en créant des filiales pour gérer les infrastructures de recharge. Cette catégorie a connu une croissance substantielle de sa part de marché au cours des deux dernières années, triplant leur taille en nombre de points de charge (doublant ainsi leur part de marché) sur un marché qui a été multiplié par deux.

Focus : Sociétés pétrolières et gazières, la plus forte croissance de ces deux dernières années !

Comme indiqué précédemment, les sociétés pétrolières et gazières ont considérablement augmenté leur part de marché sur le marché de la recharge des VE. Elles se sont adaptées à l’évolution de l’industrie automobile. Elles n’ont pas été à l’origine de l’écosystème, mais sont entrées sur le marché en rachetant des « pure players » déjà établis. Cela leur a permis de se développer rapidement à l’aide d’un capital important et disponible. Cette approche leur a permis de se positionner sur un marché plus mature avec un risque d’investissement relativement plus faible. En seulement deux ans, ils ont installé près de 2 GW d’infrastructures de recharge (1 GW = 1 000 000 kW), dont près des deux tiers sont dédiés à la recharge ultra-rapide.

Les sociétés pétrolières et gazières exploitent tous les types de PDC, allant de la recharge lente à la recharge ultra-rapide. Cette vue pondère les points de charge en fonction de leur puissance disponible. En termes de nombre de points de charge, les compagnies pétrolières et gazières exploitent 83 % de chargeurs AC et 17 % de chargeurs DC.

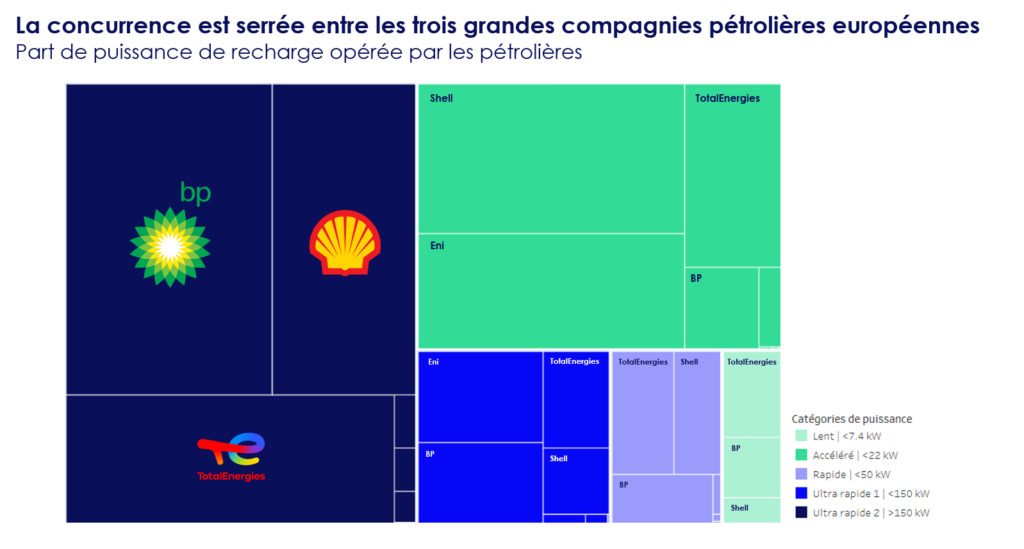

Un marché dominé par 3 compagnies

La concurrence est féroce entre les trois principales compagnies pétrolières européennes : BP, Shell et TotalEnergies. Eni arrive en quatrième position, avec une croissance rapide ces dernières années. Shell domine toutefois le segment de la recharge en courant alternatif avec une forte avance. C’est grâce notamment à l’acquisition de The Newmotion en 2017, l’un des plus grands réseaux d’Europe à l’époque. Les deux autres ont également misé sur des acquisitions pour étendre leurs réseaux : G2mobility et Source London pour TotalEnergies par exemple, et Chargemaster pour BP.

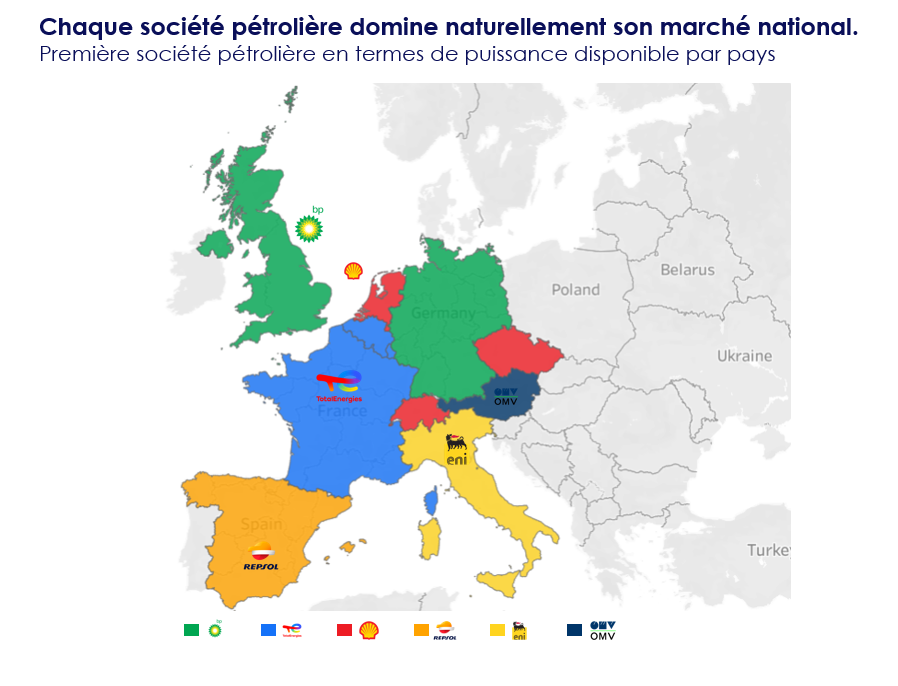

Cette évolution des compagnies pétrolières et gazières s’est d’abord faite naturellement sur leur marché national. L’Allemagne fait figure d’exception, puisque sa « compagnie pétrolière nationale », Aral, est détenue par BP depuis 2002. TotalEnergies a concentré son expansion initiale sur la Belgique et le Luxembourg, comme une extension naturelle de son réseau français.

Aujourd’hui, l’objectif est de s’étendre à d’autres marchés et de concurrencer d’autres opérateurs de points de charge (CPO). Par exemple, Shell a acquis EVPass en Suisse l’année dernière, tandis que TotalEnergies a suivi une approche similaire en rachetant des chargeurs existants de Wenea en Espagne au début de cette année.

Conclusion

Sur le marché européen de la recharge des véhicules électriques, coexistent des « pure players », des entreprises d’énergie et de services publics, des entreprises pétrolières et gazières et des agrégateurs. La fourniture d’électricité, plutôt que de carburant, est une activité totalement différente. Elle attire une gamme plus diversifiée de parties prenantes. Chaque type semble trouver sa place dans l’écosystème.

Agrégateurs, enérgéticiens, pétroliers ou pure players?

Les agrégateurs servent de facilitateurs pour le déploiement de bornes de recharge AC pour n’importe quelle entreprise. Les entreprises du secteur de l’énergie et des services publics profitent de l’occasion pour étendre leurs services avec la recharge. Elle est en effet est étroitement liée à leurs activités principales. Les sociétés pétrolières et gazières passent de la fourniture de carburant à la fourniture d’électricité. Enfin, cette nouvelle industrie laisse la place à l’innovation et à de nouveaux acteurs. C’est là que les pure players s’engagent et profitent de la croissance de l’écosystème.

De nombreuses acquisitions par des entreprises du secteur de l’énergie et du pétrole ont eu lieu ces dernières années. Il est intéressant d’observer la poursuite de cette tendance. L’exploitation des points de charge diffère considérablement de la gestion des stations-service. C’est ce qui permet aux petits acteurs et aux pure players de s’établir dans le secteur. Cet écosystème fragmenté pourrait perdurer bien plus longtemps que prévu.